Neuigkeiten

Bleiben Sie auf dem Laufenden über die neuesten Krypto-Trends mit unserer ausführlichen Berichterstattung durch Experten.

RBA-Ausblick: Gründe, warum ein Anstieg um 25 Basispunkte auf 4,1 % am wahrscheinlichsten erscheint

101 finance·2026/03/16 15:59

Smarter Web Company storniert 3 Millionen Warrants, verbessert Bitcoin-Treasury-Kennzahlen

DeFi Planet·2026/03/16 15:32

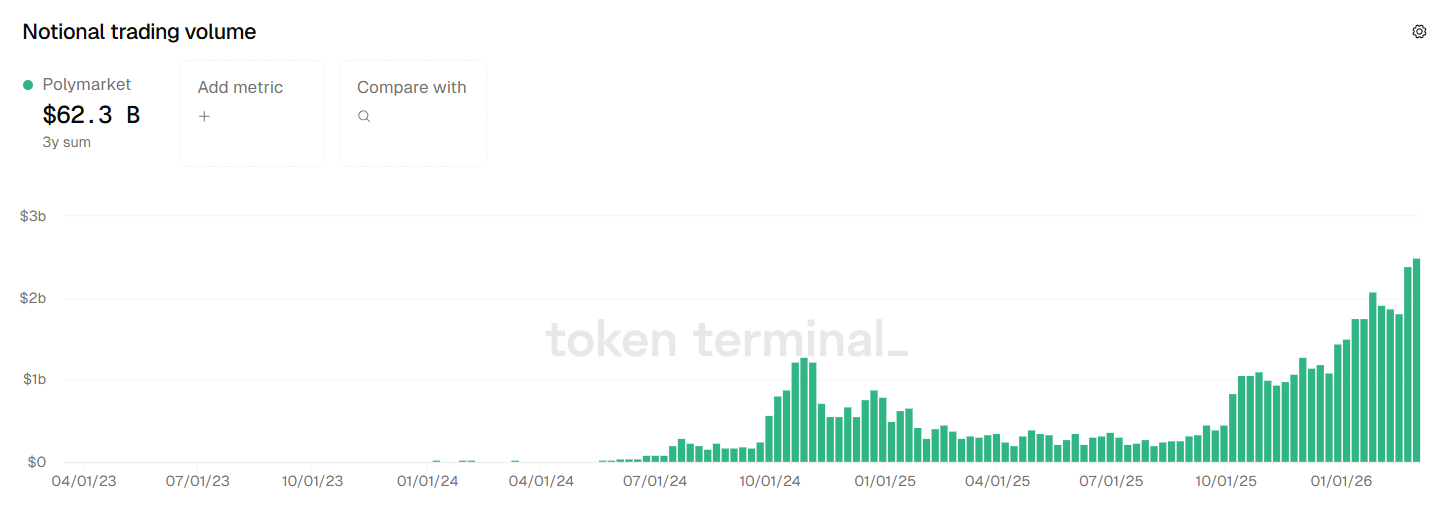

Circle-Aktien steigen um 88 %, die Rallye könnte bald zu Ende sein

DeFi Planet·2026/03/16 14:47

zPayy führt eine verschlüsselte Zahlungsschicht für öffentliche Blockchains ein

DeFi Planet·2026/03/16 14:44

Prognosemärkte boomen mit Wetten auf Iran, während der Kongress über ein Verbot nachdenkt

Cointelegraph·2026/03/16 14:27

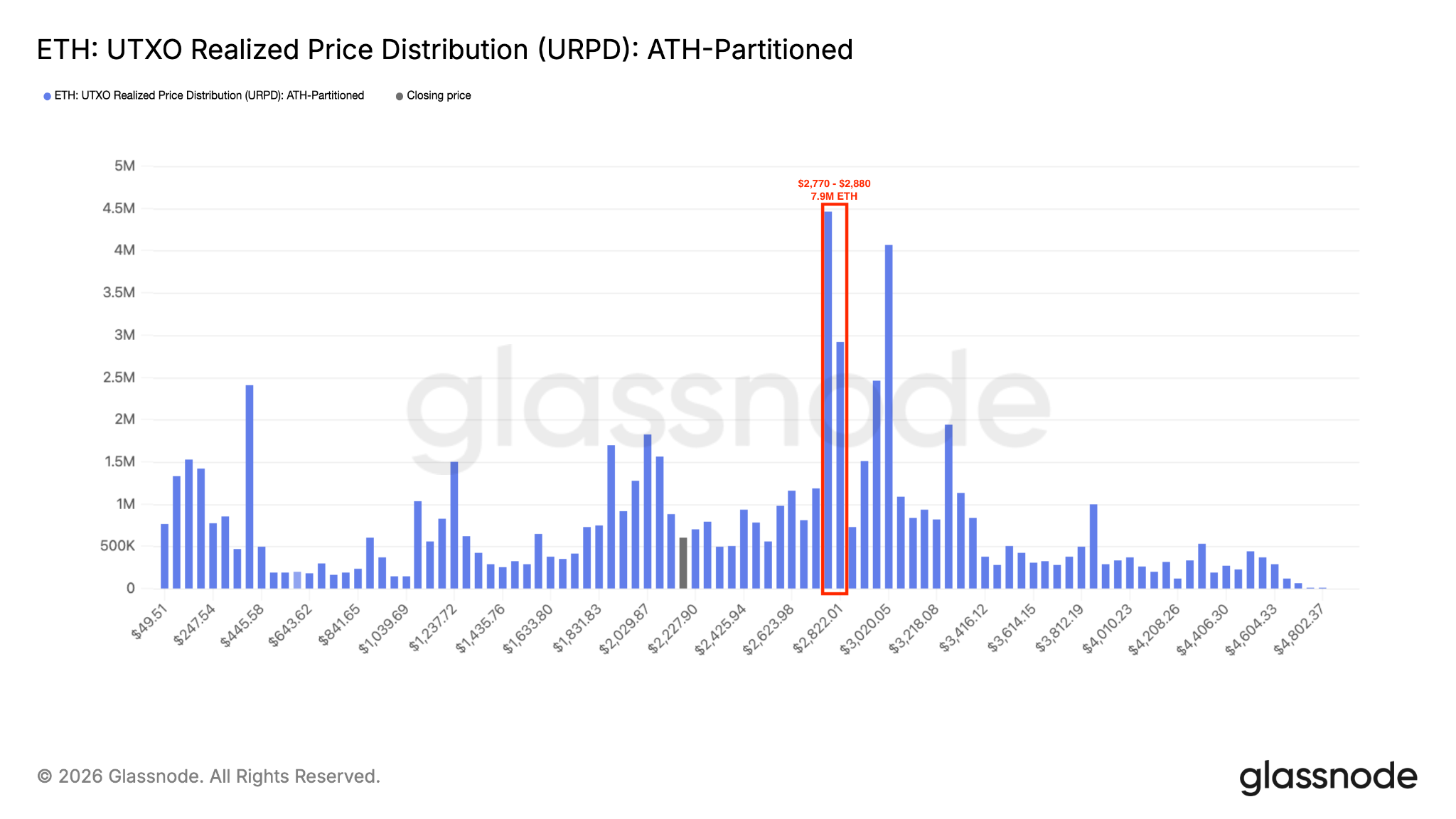

Drei Ethereum-Indikatoren deuten darauf hin, dass 2.800 $ das nächste ETH-Preisziel ist

Cointelegraph·2026/03/16 14:23

Flash

04:19

DBS Group: Anhebung der BIP-Wachstumsprognosen für Singapur für 2026 und 2027Der leitende Ökonom der DBS Group, Chua Han Teng, erklärte, dass die Aussichten für das BIP-Wachstum Singapurs in der zweiten Jahreshälfte optimistisch seien, da die Spannungen zwischen den USA und Iran nachlassen. Die Wirtschaft des Landes werde von einer Verbesserung der Finanzmärkte sowie des Unternehmens- und Konsumentenvertrauens profitieren. Zudem biete der global von Künstlicher Intelligenz getriebene Technologiezyklus Expansionsmöglichkeiten. Insbesondere werde die Investition der großen Hyperscaler-Cloud-Anbieter in KI-Infrastrukturen die Nachfrage nach Singapurs Speicherchips, serverbezogenen Produkten und Halbleiterausrüstung ankurbeln. DBS Group hat daher die BIP-Wachstumsprognosen für Singapur für 2026 und 2027 auf 4,3 % bzw. 3,0 % angehoben.

04:18

Citi hebt das Rating von Murata an und setzt darauf, dass KI-Server den Gewinn von passiven Komponenten steigern.BlockBeats News, 30. Juni. Citigroup hat Murata Manufacturing Co. von „Neutral“ auf „Kaufen“ hochgestuft und das Kursziel von 3.900 Yen auf 15.000 Yen angehoben, unter Berufung auf die steigende Nachfrage nach AI-Servern, die den Wachstumspfad des High-End-MLCC-Marktes neu gestaltet. In einem am 29. Juni veröffentlichten Forschungsbericht erklärte Citigroup, dass AI-Server eine deutlich höhere Nutzung und Spezifikation von Mehrlagenkeramikkondensatoren (MLCCs) erfordern als herkömmliche Server. Eine normale Serverplatine verwendet etwa 2.000 MLCCs, während AI-Server-GPU-Platinen bis 2026 fast 11.000 erreichen könnten. Mit dem Anstieg des Stromverbrauchs von AI-Beschleunigern und Stromschwankungen benötigen Server mehr Hochkapazitäts- und Hochzuverlässigkeitskomponenten, was Muratas Produktportfolio und den durchschnittlichen Verkaufspreis nach oben treibt. Citigroup ist der Ansicht, dass Murata einer der Hauptnutznießer dieses Wandels ist. Die Bank schätzt, dass Murata etwa 50 % Marktanteil im Bereich hochkapazitiver MLCCs für AI-Server hält und damit Samsung Electro-Mechanics und TDK anführt. Dieser Vorteil ergibt sich aus Ausbeuteraten, Materialtechnologie und erstklassigen Massenproduktionsfähigkeiten. Zusätzlich zur regulären jährlichen Kapazitätserweiterung hat Murata rund 20 % zusätzliche Kapazität aufgebaut. Citigroup erklärte, dass bei weiter steigender Nachfrage eine weitere Expansion notwendig werden könnte. Auch die Gewinnprognosen wurden deutlich nach oben korrigiert. Citigroup erwartet, dass Muratas operativer Gewinn für das Geschäftsjahr 3/27 440 Milliarden Yen erreichen wird, auf 630 Milliarden Yen für 3/28 steigen und für 3/29 auf 800 Milliarden Yen weiter anwachsen wird. Die Bank erklärte, dass das Gewinnwachstum hauptsächlich auf die Zunahme der AI-Server-MLCC-Auslieferungen und auf Preisverbesserungen durch höherwertige Produkte zurückzuführen ist. Citigroup geht jedoch nicht davon aus, dass Murata die Preise für allgemeine MLCCs flächendeckend anheben wird. Der Bericht erläuterte, dass das Unternehmen die Gewinnmargen eher durch die Produktmischung im AI-Server-Bereich verbessert, statt aktiv branchenweit Preiserhöhungen voranzutreiben. Sollte das Ungleichgewicht von Angebot und Nachfrage bei High-End-MLCCs jedoch andauern oder Wettbewerber zuerst die Preise erhöhen, könnte Murata in Zukunft dennoch zusätzliches Aufwärtspotenzial haben. Dieser Bericht zeigt, dass sich die AI-Adaption von GPUs und HBMs hin zu einer differenzierteren Hardware-Lieferkette ausweitet. Für Murata liegt der Marktfokus nicht mehr nur auf dem Smartphone- und Automobilzyklus, sondern darauf, ob AI-Server zu einem neuen Kerntreiber des Gewinnwachstums werden können.

04:17

Citi hebt die Bewertung von Murata an und setzt darauf, dass KI-Server den Gewinn von passiven Bauelementen steigern werden.BlockBeats Nachricht, am 30. Juni hat Citi das Rating für Murata Manufacturing von „Neutral“ auf „Kaufen“ angehoben und das Kursziel von 3.900 Yen deutlich auf 15.000 Yen erhöht. Begründet wurde dies mit der wachsenden Nachfrage nach künstlicher Intelligenz-Servern, die die Wachstumskurve des High-End-MLCC-Markts neu gestalten. In einem am 29. Juni veröffentlichten Bericht erklärte Citi, dass der Bedarf und die Spezifikationsanforderungen für Mehrschicht-Keramikkondensatoren bei AI-Servern weit höher sind als bei herkömmlichen Servern. Eine gewöhnliche Server-Platine verwendet etwa 2.000 MLCCs, während die GPU-Platine eines AI-Servers im Jahr 2026 möglicherweise fast 11.000 MLCCs benötigt. Mit steigender Leistungsaufnahme und erhöhter Stromschwankung bei AI-Beschleunigern benötigen Server mehr Komponenten mit hoher Kapazität und hoher Zuverlässigkeit, was Muratas Produktpalette und den durchschnittlichen Verkaufspreis antreibt. Citi sieht Murata als einen der Hauptprofiteure dieser Entwicklung an. Das Institut schätzt, dass Murata etwa 50% Marktanteil im High-Kapazitäts-MLCC-Segment für AI-Server hält, und damit vor Samsung Electro-Mechanics und Taiyo Yuden liegt. Der Vorteil ergibt sich durch Ausbeute, Materialtechnologie und hochgradige Massenproduktion. Zusätzlich zu den regulären jährlichen Kapazitätserweiterungen hat Murata etwa 20% zusätzliche Kapazitäten ausgebaut. Citi sagt, falls die Nachfrage weiter steigt, könnte eine weitere Kapazitätserhöhung notwendig werden. Die Gewinnprognosen wurden ebenfalls deutlich nach oben angepasst. Citi erwartet, dass Murata im Geschäftsjahr FY3/27 einen Betriebsgewinn von 440 Milliarden Yen erzielen wird, im FY3/28 auf 630 Milliarden Yen und im FY3/29 weiter auf 800 Milliarden Yen ansteigen kann. Die Gewinnsteigerung kommt laut Institut vor allem durch den Anstieg der MLCC-Auslieferungen für AI-Servern sowie durch den erhöhten Anteil hochwertiger Produkte, die die Verkaufspreise verbessern. Allerdings geht Citi nicht davon aus, dass Murata die Preise für allgemeine MLCCs umfassend erhöhen wird. Der Bericht betont, dass das Unternehmen aktuell eher durch Verbesserungen des Produktportfolios im Bereich AI-Server die Margen steigert und nicht aktiv Preisanhebungen in der gesamten Branche vorantreibt. Sollte jedoch die Versorgung mit High-End-MLCCs weiterhin angespannt bleiben oder Wettbewerber zuerst die Preise anheben, könnte Murata dennoch zusätzliche Wachstumschancen erhalten. Dieser Bericht zeigt, dass KI-Handel von GPU und HBM auf die feinere Hardware-Lieferkette übergreift. Für Murata liegt der Fokus nun nicht mehr nur auf Smartphone- und Automobilzyklen, sondern darauf, ob AI-Server zum neuen Kern für Gewinnwachstum werden können.

Neuigkeiten