Notizie

Rimani aggiornato sulle ultime tendenze crypto grazie alla nostra copertura esperta e dettagliata.

Il candidato alla guida della FSC sudcoreana affronta critiche dopo aver denunciato le criptovalute

CryptoSlate·2025/09/01 23:22

XRP si prepara per un potenziale rally verso i $4 mentre le whale accumulano

CryptoSlate·2025/09/01 23:22

BTC contro la rottura "molto ribassista" dell'oro: 5 cose da sapere su Bitcoin questa settimana

Cointelegraph·2025/09/01 23:19

Previsioni dei prezzi 9/1: SPX, DXY, BTC, ETH, XRP, BNB, SOL, DOGE, ADA, LINK

Cointelegraph·2025/09/01 23:19

La crescente liquidità di Warren Buffett è un cattivo segnale per le azioni e Bitcoin?

Cointelegraph·2025/09/01 23:18

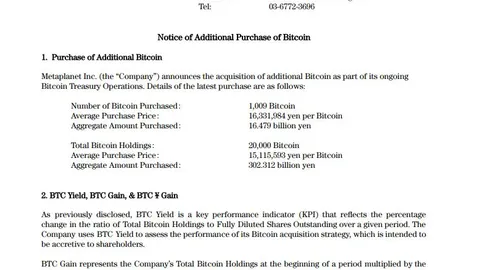

La partecipazione in Bitcoin di Metaplanet raggiunge 20.000 BTC dopo una nuova emissione di azioni

Kriptoworld·2025/09/01 22:36

Dark Forest Adventure Round: una nuova era economica on-chain guidata dagli agenti AI

ChainFeeds·2025/09/01 22:31

Flash

12:43

Bank of America: I fondi azionari statunitensi registrano il più grande deflusso settimanale da marzo, il "segnale di vendita" persiste per la sesta settimana consecutivaBlockBeats News, 3 luglio. L'ultimo rapporto settimanale di Bank of America ha mostrato che, fino alla settimana terminata il 1° luglio, i fondi azionari statunitensi hanno registrato un deflusso settimanale di 17,2 miliardi di dollari, segnando il più grande rimborso netto settimanale dalla marzo 2026 e la seconda settimana consecutiva di deflussi netti. Allo stesso tempo, il BofA Bull/Bear Indicator è salito da 9,1 a 9,5, rimanendo nella fascia "estremamente rialzista". Michael Hartnett, Chief Investment Strategist di BofA, ha dichiarato che il "segnale di vendita" innescato il 20 maggio da questo indicatore non è stato ancora revocato. I dati di BofA indicano che dal 2002 questo indicatore ha attivato un "segnale di vendita" 17 volte, con il mercato azionario globale che in media ha registrato una flessione del 2% - 3% nei successivi 2-3 mesi, con un tasso di accuratezza di circa il 60% e un drawdown massimo storico tra il 15% e il 20%. Dal lato dei flussi di fondi, le obbligazioni investment grade hanno attratto 17,2 miliardi di dollari in afflussi durante la settimana, segnando la tredicesima settimana consecutiva di afflussi netti; le obbligazioni high-yield hanno registrato un afflusso di 3,4 miliardi di dollari, il più grande afflusso settimanale da maggio 2025. I fondi tecnologici hanno ricevuto afflussi per 14,3 miliardi di dollari nella settimana, con l'afflusso cumulato dall'inizio dell'anno che dovrebbe raggiungere un record storico di 152 miliardi di dollari. Nel frattempo, i fondi azionari giapponesi hanno attratto 1,9 miliardi di dollari nella settimana, il maggior afflusso settimanale degli ultimi quasi 7 settimane. Nel contesto dei deflussi dalle azioni statunitensi, il settore dei semiconduttori ha subito una pressione significativa, con il Philadelphia Semiconductor Index in calo dell'11% negli ultimi due giorni di contrattazione. Gli strategist di JPMorgan hanno evidenziato che la performance estremamente superiore delle azioni dei semiconduttori statunitensi rispetto alle società cloud computing AI a mega capitalizzazione ha creato un divario di valutazione insostenibile e si aspettano che questo gap sia destinato a ridursi. Le materie prime e l'oro rimangono sotto pressione: l'oro ha registrato un deflusso di 3 miliardi di dollari nella settimana, segnando la settima settimana consecutiva di deflussi; i deflussi dalle criptovalute hanno raggiunto i 2 miliardi di dollari, il più grande deflusso settimanale da novembre 2025.

12:38

L'accordo sulla privacy Hinkal ha sospeso i contratti intelligenti interessati a causa di transazioni anomale di USDC su Ethereum.Secondo quanto riportato da Odaily, il protocollo decentralizzato per la privacy Hinkal Protocol ha annunciato di aver rilevato attività anomale relative a USDC sulla sua piattaforma sulla rete Ethereum. Al momento il problema interessa solo la blockchain di Ethereum, mentre le altre chain non sono state colpite. Come misura precauzionale, gli smart contract interessati sono stati sospesi e sono attualmente in corso indagini e analisi approfondite sulle transazioni e le attività on-chain correlate. L’indagine è ancora in corso e ulteriori aggiornamenti saranno pubblicati dopo la conferma delle informazioni. In precedenza, era stato segnalato che Hinkal aveva subito una sospetta transazione di USDC che aveva causato una perdita di 800 mila dollari.

12:33

JPMorgan Chase: La sovraperformance dei titoli dei semiconduttori rispetto alle azioni cloud potrebbe essere difficile da sostenere, il trading sull’AI potrebbe portare a una rotazione settorialeBlockBeats News, 3 luglio. Secondo il rapporto di JPMorgan "Fund Flows and Liquidity: The Demand for AI Rotation", da settembre dello scorso anno, le azioni dei semiconduttori, cioè i produttori di chip e di soluzioni di archiviazione per AI, hanno continuato a sovraperformare e mantenere un notevole vantaggio rispetto ai fornitori di servizi cloud hyperscale. Nel lungo periodo, questo gap di performance sembra però insostenibile. Il rapporto suggerisce che, poiché i semiconduttori sono intrinsecamente parte integrante del trading AI più ampio, questa differenziazione attuale ha sollevato dubbi sul mercato riguardo alla sua sostenibilità. JPMorgan ha dichiarato che questo divario potrebbe ridursi in due modi. Lo scenario ottimistico prevede che, man mano che i fornitori di servizi cloud hyperscale, i fornitori di modelli AI e gli utenti miglioreranno in commercializzazione, ricavi e redditività, la loro performance inizi finalmente a recuperare e ottenere una quota maggiore nel valore aggiunto complessivo dell'AI. Lo scenario pessimistico vede invece i semiconduttori continuare a sovraperformare a discapito della pressione su clienti come i fornitori di servizi cloud hyperscale, i fornitori di modelli AI o gli utenti finali, il che potrebbe scoraggiare la loro volontà di investire in capitale e creare infine una resistenza alla domanda dei prodotti dei semiconduttori. Il rapporto sottolinea che la visione interna di JPMorgan è più orientata verso lo scenario ottimistico. Tuttavia, le aspettative condivise dagli analisti indicano che il tasso di crescita degli investimenti in capitale dei fornitori di servizi cloud hyperscale rallenterà drasticamente a partire dal prossimo anno, e se questa previsione si confermerà, sarà più in linea con lo scenario pessimistico. Il rapporto afferma che il tasso di crescita degli investimenti in capitale dei fornitori di servizi cloud hyperscale dovrebbe raggiungere il 100% nel 2026, ma potrebbe scendere al 22% nel 2027 e ulteriormente al 7% nel 2028. Se questo percorso di decelerazione verrà confermato, i trading sui semiconduttori potrebbero subire pressioni significative, portando a una correzione più ampia e duratura nei trading AI dei mercati azionari e obbligazionari. JPMorgan ha inoltre menzionato che il prezzo della potenza di calcolo future AI sarà determinante per valutare se i fornitori di servizi cloud hyperscale riusciranno a commercializzare la spesa in capitale AI. Più alto sarà il prezzo della potenza di calcolo, più i fornitori di servizi cloud potranno mantenere o aumentare i margini di profitto. Inoltre, il rapporto indica che l'offerta di moneta negli Stati Uniti dovrebbe aumentare da 16 mila miliardi di dollari nel 2025 a 18 mila miliardi di dollari nel 2026, sostenendo gli asset finanziari USA, in particolare i titoli azionari statunitensi.

In tendenza

AltroL'accordo sulla privacy Hinkal ha sospeso i contratti intelligenti interessati a causa di transazioni anomale di USDC su Ethereum.

JPMorgan Chase: La sovraperformance dei titoli dei semiconduttori rispetto alle azioni cloud potrebbe essere difficile da sostenere, il trading sull’AI potrebbe portare a una rotazione settoriale

Notizie