Notícias

Mantenha-se atualizado sobre as últimas tendências de cripto com nossa cobertura especializada e detalhada.

Balancer enfrenta enorme violação de US$ 110 milhões — um dos maiores exploits DeFi de 2025

CryptoNewsFlash·2025/11/03 22:00

Aprovação do ETF de XRP se aproxima enquanto novembro começa, historicamente o mês mais forte para XRP

CryptoNewsFlash·2025/11/03 22:00

Solana acaba de ter seu 'momento Ethereum' — ETFs, US$ 417 milhões em entradas e Wall Street comemora

CryptoNewsFlash·2025/11/03 21:59

Incerteza do Fed derruba preço do Dogecoin

Cryptoticker·2025/11/03 21:53

Acordo de US$1,25 bilhão da Ripple leva negociação de XRP a grandes investidores

Cryptoticker·2025/11/03 21:53

Preço do Bitcoin abaixo de 100K: Este é o início de uma queda mais profunda?

Cryptoticker·2025/11/03 21:53

Apresentando FlipAI Agents: Ciência de Dados no Seu Bolso

Flipside·2025/11/03 21:31

Lucro de US$ 11,9 milhões com venda a descoberto de ASTER por baleia

Coinlineup·2025/11/03 21:29

A estratégia de Michael Saylor adiciona 397 Bitcoin na rodada mais recente de acumulação

Crypto.News·2025/11/03 21:12

Comunicados

13:53

Serenity: Células cilíndricas de alta potência/BBU podem enfrentar escassez de suprimento, beneficiando empresas como Samsung SDI e Panasonic EnergyBlockBeats informou em 5 de julho que a Serenity publicou que atualmente há uma escassez de células de bateria cilíndrica de alta potência / BBU, tornando-se um possível gargalo. A Samsung SDI fornece células para a Simplo, que então monta as células como BBUs e as fornece para empresas como Meta e Amazon. Com a crescente demanda dos data centers, a produção de baterias cilíndricas da Samsung SDI também aumentou significativamente. Citando fontes do setor, foi relatado que Panasonic e Samsung SDI estão enfrentando uma escassez de fornecimento de células BBU. A Serenity acredita que os principais beneficiários podem incluir Samsung SDI, Panasonic Energy, Murata Manufacturing e LG Energy Solution. Dentre eles, Samsung SDI e Panasonic Energy são os beneficiários mais diretos. Foi acrescentado ainda que há poucos ativos diretamente relacionados ao mercado dos EUA, mas vale observar Vertiv (VRT), Eaton (ETN) e outros ativos. Porém, nem toda escassez deve ser interpretada simplesmente como representando um enorme TAM, embora possa existir oportunidades.

13:45

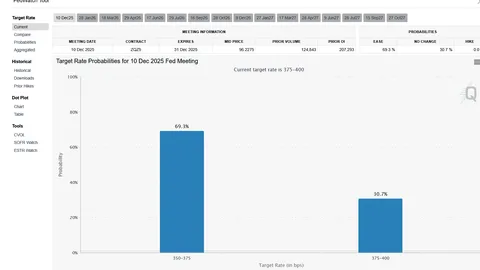

Citigroup: Motivo para aumentos desapareceu, Fed deve retomar cortes em outubroBlockBeats News, 5 de julho. No seu Relatório Semanal da Economia dos EUA divulgado em 2 de julho, a Citigroup Research afirmou que os dados de folhas de pagamento não agrícolas dos EUA de junho mostraram um enfraquecimento significativo, rejeitando fortemente a necessidade de aumentos de juros. A Citigroup acredita que vários fatores que anteriormente sustentavam uma postura agressiva, incluindo a alta dos preços do petróleo, o crescimento acelerado dos salários e o núcleo do PCE acima da meta, desapareceram sucessivamente, e "o motivo para um aumento de juros deixou de existir". Os dados mostram que as folhas de pagamento não agrícolas dos EUA adicionaram apenas 57 mil empregos em junho, muito abaixo das expectativas, e os dados combinados dos dois meses anteriores foram revisados para baixo em 74 mil empregos. Após a revisão, a média mensal de crescimento das folhas de pagamento não agrícolas nos últimos três meses caiu para cerca de 111 mil, uma queda significativa em relação ao nível anterior à revisão, de mais de 180 mil. A taxa de desemprego de junho caiu de 4,296% para 4,189%, mas a Citigroup acredita que isso se deve principalmente ao fato de a taxa de participação da força de trabalho ter caído de 61,8% para 61,5%. Se a taxa de participação permanecesse inalterada, a taxa de desemprego real subiria para acima de 4,5%. Sobre a inflação, a Citigroup afirmou que múltiplos fatores estão coletivamente pressionando os preços para baixo. Os preços do petróleo recuaram para os níveis anteriores ao conflito, e espera-se que os dados do CPI e do PCE de julho mostrem uma queda mensal; uma desaceleração adicional nos aluguéis residenciais também deverá puxar para baixo o núcleo do CPI e o núcleo do PCE. Além disso, a revisão da metodologia do núcleo do PCE vai adotar um método de ajuste de preços mais razoável para os bens relacionados à inteligência artificial. A Citigroup estima que, após a revisão, a taxa de crescimento anual do núcleo do PCE pode ser reduzida entre 20 e 30 pontos base e será refletida oficialmente em setembro. A Citigroup mantém sua previsão base, esperando que o Federal Reserve mantenha as taxas estáveis nas reuniões do FOMC de julho e setembro, corte os juros em 25 pontos base pela primeira vez na reunião de 28 de outubro e realize um novo corte de 25 pontos base em dezembro, levando a faixa da taxa de fundos federais para 3,0% a 3,25% até o final do ano. A Citigroup também projeta que o Fed realizará mais três cortes de juros em 2027, com uma taxa terminal variando entre 2,75% e 3,0%.

13:44

A pesquisa do Citi afirma que não há mais motivos para aumento de juros e prevê que o Federal Reserve retomará cortes de juros em outubro.Citigroup Research afirmou em seu relatório semanal de economia dos Estados Unidos, publicado em 2 de julho, que, em junho, os empregos não agrícolas nos EUA aumentaram em 57 mil, com uma revisão para baixo de 74 mil nos dados dos dois meses anteriores, e a média mensal de crescimento dos empregos não agrícolas nos últimos três meses caiu para cerca de 111 mil, abaixo do nível anterior à revisão de 180 mil, eliminando o motivo para novos aumentos nas taxas de juros. Citigroup prevê que o Federal Reserve fará o primeiro corte de juros de 25 pontos-base na reunião de 28 de outubro, e cortará novamente 25 pontos-base em dezembro, reduzindo o intervalo da taxa dos Fed Funds para 3,0% a 3,25% até o final do ano. Interpretação por IA: O crescimento significativamente mais lento do emprego não agrícola, junto com as grandes revisões para baixo dos valores anteriores, revelam diretamente o agravamento do desequilíbrio entre oferta e procura no mercado de trabalho. O enfraquecimento do impulso de contratação elimina completamente a margem para novos aumentos nas taxas de juros por parte do Federal Reserve. Esse resultado reforça a realidade de uma desaceleração econômica, forçando o foco da política monetária a mudar do combate à inflação para a prevenção da recessão. A precificação antecipada pelo mercado do momento de corte de juros agora tem um sólido respaldo nos fundamentos macroeconômicos.

Notícias