Acciones de Cisco: Mejores ganancias de lo esperado y optimismo por la IA, pero con un futuro más matizado por delante

El último informe de ganancias dejó contentos a los inversores, con un fuerte crecimiento en infraestructura impulsada por IA que impulsó los ingresos y el entusiasmo del mercado. Aun así, al mirar más a fondo los números, aparece un panorama más equilibrado, con oportunidades nuevas pero también desafíos que siguen ahí. En esta guía vas a ver lo más importante de las ganancias, el estado de cada área del negocio, los avances en IA, la competencia y qué depara el futuro para quienes siguen la acción de Cisco.

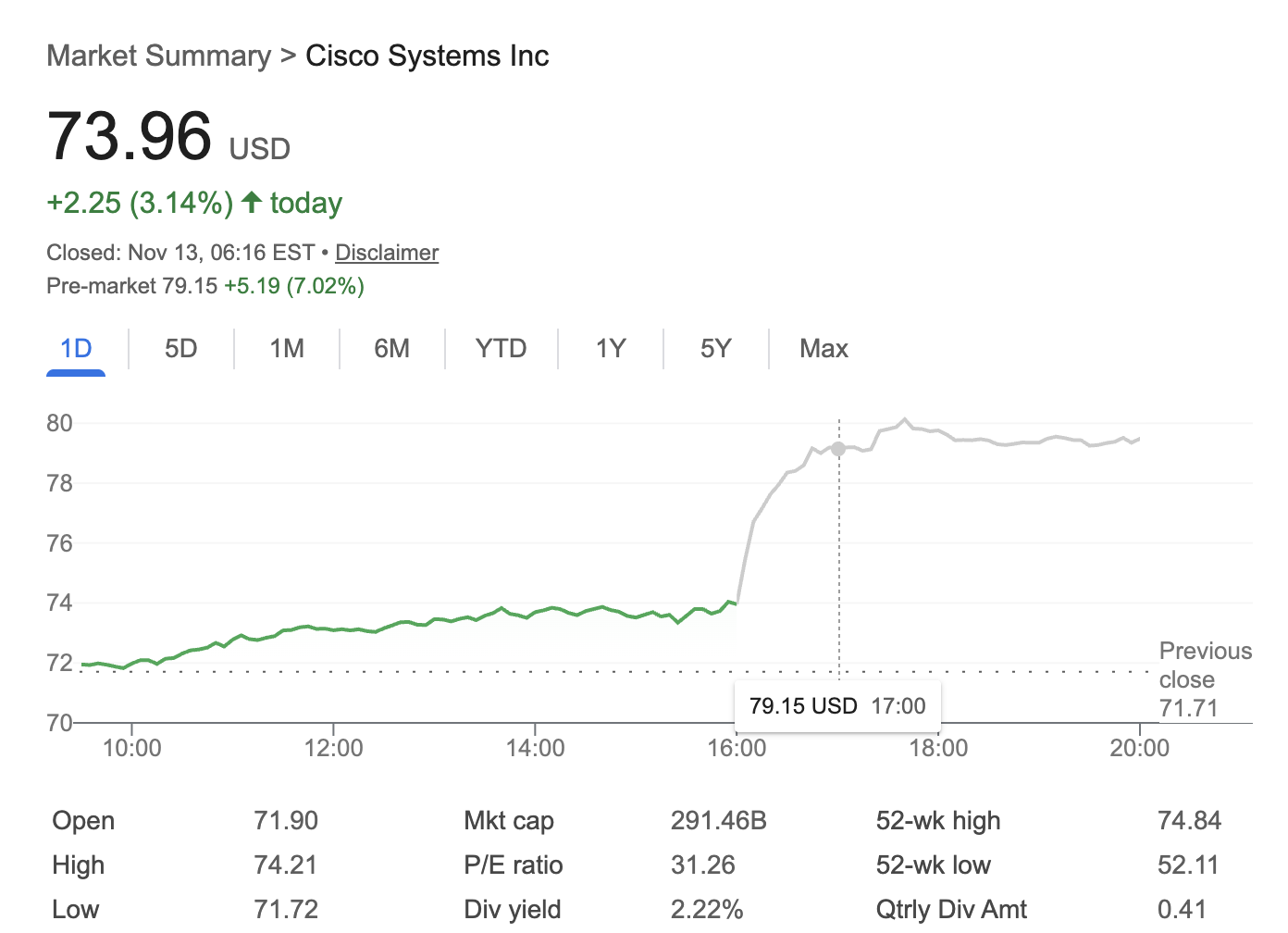

Fuente: Google Finance

La acción de Cisco sube después de un informe de ganancias positivo

Cisco Systems, Inc. (NASDAQ: CSCO) presentó un sólido informe de ganancias del primer trimestre fiscal, que hizo que la acción de Cisco subiera más de un 7% en el after-market y cerrara un avance acumulado de casi 25% en lo que va del año. Los ingresos crecieron 8% interanual, hasta 14.88 mil millones de USD, y el EPS no GAAP alcanzó 1.00 USD, un aumento del 10% que superó las expectativas del mercado. La compañía también elevó su guía anual de ingresos a 60.2–61.0 mil millones de USD y espera un EPS no GAAP anual de 4.08 a 4.14 de USD.

Gran parte de este optimismo se vincula con la creciente demanda de equipamiento avanzado de red que impulsa la nueva ola de despliegues de inteligencia artificial (IA). La acción de Cisco se vio beneficiada a medida que los inversores apuestan por su creciente relevancia en la era de la IA. Pero ¿este entusiasmo garantiza un rendimiento sostenido para la acción de Cisco? La respuesta puede ser más compleja.

Impulso de la IA: El principal motor de crecimiento

Los pedidos de infraestructura de IA se aceleran

El crecimiento acelerado de los pedidos de infraestructura de IA fue el punto más destacado en los últimos resultados de Cisco. En concreto, los pedidos enfocados en IA llegaron a 1.3 mil millones de USD este trimestre, un salto importante desde los 800 millones del período anterior. Este crecimiento viene principalmente de clientes "hiperescala" de centros de datos que buscan soluciones de red más robustas para entrenar y desplegar IA a gran escala.

Para cubrir esa demanda, Cisco renovó su portafolio e introdujo conmutadores Ethernet de próxima generación desarrollados con chips de Nvidia. Según el CEO Chuck Robbins, la demanda de redes de alta performance y seguridad para la IA activó un nuevo ciclo de actualización de varios años y miles de millones en campus y entornos empresariales. La acción de Cisco viene aprovechando este impulso del mercado, pero estos ciclos pueden ser irregulares.

Cómo se está posicionando Cisco para la IA

El avance de Cisco en IA depende de varias movidas estratégicas. Primero, Cisco está renovando su hardware, especialmente el rediseño de chips y sistemas de ruteo pensados para cargas de trabajo de IA. Estos productos ponen a Cisco en competencia directa con rivales como Broadcom y HP Enterprise, elevando la apuesta en una industria que cambia rápido.

Una alianza exclusiva con Nvidia ya empezó a dar conmutadores optimizados para IA, lo que le da a Cisco una diferenciación clave en redes para IA. Internamente, Cisco también adoptó herramientas de IA para desarrollo: este año, casi el 25% de su código de software es generado o asistido por IA, un salto considerable desde el 4% del año pasado. Estos avances operativos muestran la apuesta de Cisco por usar la IA no solo para impulsar productos, sino como motor de eficiencia e innovación.

Rendimiento por segmentos: Un panorama mixto

Networking central fuerte; seguridad y colaboración rezagadas

Aunque la infraestructura de IA y el networking central muestran buenos resultados, el rendimiento de los distintos segmentos de Cisco es desigual. Esa realidad modera parte del entusiasmo alrededor de la acción de Cisco.

El segmento de networking e infraestructura sigue siendo el motor de crecimiento de la compañía. Mostró un aumento del 15% interanual, alcanzando 7.77 mil millones de USD. Los pedidos de productos aumentaron un 13%, liderados por soluciones de conmutación, enrutamiento, tecnología inalámbrica e IoT. Las actualizaciones preparadas para IA impulsaron esta tendencia, alineándose con el sentimiento positivo reciente hacia la acción de Cisco.

Sin embargo, el negocio de seguridad cayó un 2%, quedando en 1.98 mil millones de USD. Esto genera dudas sobre el retorno de la adquisición de Splunk por 28 mil millones de USD. Esa compra apuntaba a fortalecer las ofertas de seguridad y observabilidad de Cisco. De hecho, el crecimiento del segmento tras la adquisición es de solo 6%, por debajo del rendimiento previo de Splunk.

El segmento de colaboración también enfrentó dificultades. Los ingresos bajaron un 3% interanual, quedando en 1.06 mil millones de USD. Aunque la dirección de Cisco priorizó los ingresos de software recurrente, ese cambio estratégico viene demorado. El hardware todavía representa cerca del 75% de los ingresos. Y los ingresos recurrentes de software aún no compensan la evolución de la demanda corporativa de TI. Estas realidades frenan parte de la mirada alcista sobre la acción de Cisco como un jugador tech verdaderamente transformador.

Perspectivas de la acción de Cisco: Valuación, objetivos y orientación

Proyecciones al alza, pero con optimismo moderado

La dirección de Cisco presentó una orientación para el próximo trimestre por encima del consenso. Para el segundo trimestre, se esperan ingresos entre 15.0 y 15.2 mil millones de USD, con un EPS no-GAAP entre 1.01 y 1.03 USD. Para todo el año fiscal, el rango de ingresos ahora se ubica entre 60.2 y 61.0 mil millones de USD. Es una revisión al alza de cerca de mil millones respecto a estimaciones previas.

Los analistas, sin embargo, mantienen una postura más cauta. El precio objetivo promedio de la acción de Cisco para los próximos 12–18 meses es 76 USD, lo que implica un potencial de suba de alrededor del 14% desde los niveles actuales. Las proyecciones van desde un máximo de 87 USD hasta un mínimo de 56 USD. El precio-beneficio adelantado se ubica cerca de 22x, una valuación moderada para una empresa tech de large cap con tasas de crecimiento de un solo dígito medio. Aunque la acción de Cisco parece razonablemente valuada y atractiva para quienes buscan ganancias, grandes retornos de capital de dos dígitos no están garantizadas a menos que el crecimiento se acelere de forma significativa.

Ganancias y retornos para los accionistas

La sólida generación de caja de Cisco permite mantener ganancias robustos para los accionistas. En el último trimestre, devolvió 3.6 mil millones de USD mediante ganancias y recompras de acciones. La ganancia confiable y su valuación moderada refuerzan a la acción de Cisco como una opción atractiva para inversores enfocados en ingresos.

Panorama competitivo y riesgos

El camino hacia adelante para la acción de Cisco no está libre de obstáculos. El hardware sigue dominando la mezcla de ingresos, dejando a Cisco expuesta a los ciclos de gasto en TI. Los segmentos de seguridad y colaboración, que antes eran clave en la transición de Cisco hacia el software, muestran crecimiento lento o directamente contracción. También pesan las amenazas competitivas de compañías "nativas de la nube" de networking y de grandes proveedores de infraestructura que construyen soluciones integradas y de bajo costo. El rendimiento sostenido de los márgenes se suma a la lista de métricas que los inversores de la acción de Cisco tienen que seguir de cerca.

Gran parte de la demanda actual de IA podría ser cíclica o de corto plazo. La sostenibilidad de los nuevos pedidos vinculados a IA todavía está en duda. Para que la acción de Cisco salga de su rango actual en los próximos años, la compañía tendrá que demostrar que puede no solo aprovechar la ola de IA, sino también generar una expansión real y sostenible de márgenes en sus negocios de software y suscripciones.

Pronóstico de largo plazo para la acción de Cisco: Qué esperar

Las proyecciones sugieren que la acción de Cisco podría ubicarse en un rango de 71–76 USD por acción en escenarios base, lo que implica ganancias totales moderadas de dos dígitos y un crecimiento anualizado de 3–4%. Los analistas consideran a la acción de Cisco como un "compounder": un rendimiento estable, pensado para quienes buscan solidez antes que crecimiento explosivo.

Para superar esas expectativas, Cisco tendrá que acelerar su transición hacia ingresos recurrentes de software, capturar una mayor porción del gasto en transición de TI corporativa y ejecutar sin fallas tanto en hardware como en software.

Conclusión

La acción de Cisco disfruta hoy de un buen momento, apoyada en la fuerte demanda por infraestructura de redes para IA y un negocio core de networking sólido. Aun así, el rendimiento mixto de los segmentos de software y seguridad, junto con la transición lenta hacia un modelo de software recurrente, dibujan un panorama más moderado a mediano y largo plazo.

Para los inversores, la acción de Cisco sigue siendo una opción estable y generadora de ganancias. La clave para un rendimiento superior será transformar el entusiasmo actual por la IA en crecimiento constante en todas las unidades del negocio. Quienes consideren sumar la acción de Cisco a un portafolio diversificado deberían equilibrar la confiabilidad de sus ingresos con expectativas realistas y moderadas de apreciación del precio en los próximos años.

Descargo de responsabilidad: las opiniones expresadas en este artículo tienen solo fines informativos. Este artículo no es un respaldo a ninguno de los productos o servicios mencionados ni un consejo de inversión, financiero o de trading. Consultá a profesionales calificados antes de tomar decisiones financieras.